今回の記事は、不動産登記法の登録免許税まとめ表です。

01 不動産登記法/登録免許税 一般

a.所有権

| 内 容 | 課税標準 | 税 率 | |

| 所 有 権 |

①所有権の保存 | 不動産の価額 | 4/1000 |

| ②所有権の移転 | |||

| a.相続,合併,遺産分割,遺留分減殺 | 4/1000 | ||

| b.共有物分割(注1) | 4/1000 | ||

| c.その他(売買・共有物分割原則) | 20/1000 | ||

注1:その共有に係る権利について有していた持分に応じた価額に対応する部分

「共有物分割」は原則は通常通りの税額

b.用益権物権

| 内 容 | 課税標準 | 税 率 | |

| 用 益 物 権 |

①地上権・永小作権・賃借権 ・採石権の登記 |

不動産の価額 | |

| a.設定or転貸orその他移転 | 10/1000 | ||

| b.その他移転 | |||

| c.相続or合併による移転 | 2/1000 | ||

| d.共有の権利の分割による移転 | |||

| ②地役権の設定 | 承役地の不動産 の個数 |

1個 1,500円 | |

| ③賃借権先順位抵当権に 優先する同意の登記 |

賃借権&抵当権 の件数 |

1件 1,000円 | |

***PR・広告***

c.担保権

| 内容 | 課税標準 | 税率 | |

| 担 保 権 |

①(根)抵当権設定・質権設定 ・先取特権の保存 |

・債権額 ・極度額 ・不動産工事費用 の予算額 |

4/1000 |

| ②(根)抵当権・質権・ 先取特権の移転 |

|||

| a.相続・合併 | ・債権額 ・極度額 ・代位弁済額(注2) |

1/1000 | |

| b.債権譲渡・代位弁済 ・譲渡・分割譲渡 |

2/1000 | ||

| c.根抵当権の一部譲渡 | 一部譲渡後の共有者の数で 極度額を除して計算した額 (注3) |

2/1000 | |

| ③抵当権の順位変更 | 抵当権の件数 | 1件 1,000円 |

|

注2:【代位弁済額】

「代位弁済による抵当権の一部移転」の登録免許税は、

・代位弁済額が「抵当権の被担保債権額」を下回るときは⇒「代位弁済額」の1000分の2

・代位弁済額が「抵当権の被担保債権額」を上回るときは⇒「被担保債権額」の1000分の2

「代位弁済による抵当権の一部移転」の登録免許税は、

・代位弁済額が「抵当権の被担保債権額」を下回るときは⇒「代位弁済額」の1000分の2

・代位弁済額が「抵当権の被担保債権額」を上回るときは⇒「被担保債権額」の1000分の2

注3:譲受人が複数いる場合の課税標準は、一部譲渡後の共有者の数で極度額を除した金額に「譲受人の数」を乗じた金額

***PR・広告***

02 不動産登記法/登録免許税 その他

| 登記の種類 | 課税価格 | 税率・税額 | |

| 処分の制限 | 差押・仮差押・仮処分 | ・債権額 ・極度額 ・不動産工事 費用の予算額 |

4/1000 |

| ・信託の登記 ・相続財産分離 |

所有権 | 不動産の価額 | 4/1000 |

| 所有権以外 | 2/1000 | ||

| 仮登記 | 相続・合併 | 不動産の価額 | 2/1000 (本登記の半分) |

| 売買等その他 | 10/1000 (本登記の半分) |

||

| 地上権設定 | 不動産の価額 | 5/1000 (本登記の半分) |

|

| 上記以外の仮登記 ex:抵当権設定 の仮登記 |

不動産の個数 | 1000円 | |

| 付記登記(※1)・抹消回復登記・変更登記・更正登記・抹消登記 | 1000円 | ||

※1「付記登記」でも、抵当権の債権譲渡等による「抵当権移転登記」は「付記登記」だが『債権額に対する2/1000』

【所有権一部移転】

所有権の「一部移転」を「全部移転」に「更正」する場合は、当該更正によって、実質的に移転する持分の価額を「課税価格」とし、通常の税率(20/1000)の登録免許税となる。

所有権の「一部移転」を「全部移転」に「更正」する場合は、当該更正によって、実質的に移転する持分の価額を「課税価格」とし、通常の税率(20/1000)の登録免許税となる。

***PR・広告***

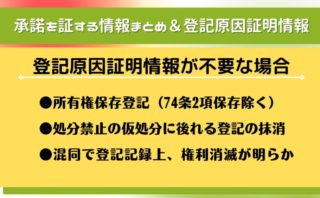

03 不動産登記法/登録免許税 非課税

| 根拠条文 | 内容 | 税率・税額 | 書類の添付 |

| 4条1項 | 国等が「権利者」となってする登記 | 非課税 | ✖ |

| 5条1項 | 国等がする代位登記 | 非課税 | ✖ |

| 5条4項 | 「住居表示実施」又は変更に伴う変更登記 | 非課税 | 〇 |

| 5条5項 | 「行政区画」等の変更に伴う変更登記 | 非課税 | 〇 |

| 7条 | 信託財産の登記 ①「委託者」から「受託者」への財産の移転登記 ②「委託者」のみが「受益者」である信託財産を 「受託者」から「受益者」に移転する登記 (※委託者の相続人に移転する場合を除く) |

非課税 | ✖ |

***PR・広告***

04 不動産登記法/登録免許税 減税

| 根拠条文 | 内容 | 税率・税額 | 書類の添付 |

| 13条1項 | 「同一登記所」「同時申請」により「同一債権」のため 「数個の不動産」にする抵当権設定。 |

1個の抵当権等とみなされる。 | ✖ |

| 13条2項 | 共同(根)抵当権等の「追加設定」 | 目的の権利の件数 1件につき1,500円 |

同管轄〇 他管轄✖ |

| 17条1項 | 課税標準が「不動産の価額」であるものについての 「仮登記」に基づく「本登記」 |

「仮登記申請時」に支払った税率を引いた税率 e.g.所有権移転(仮登記の本登記) 10/1000 |

✖ |

| 17条4項 | 「地上権」「永小作権」「賃借権」「採石権」の設定登記 ある不動産について、これらの登記名義人が 所有権を取得した「所有権移転登記」 |

本来の税率の50/100 | ✖ |