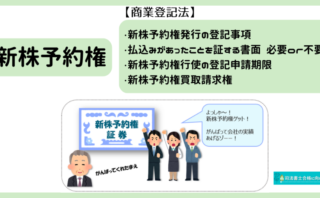

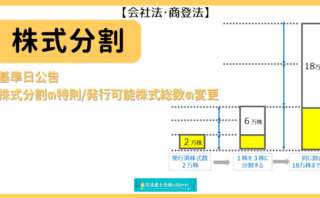

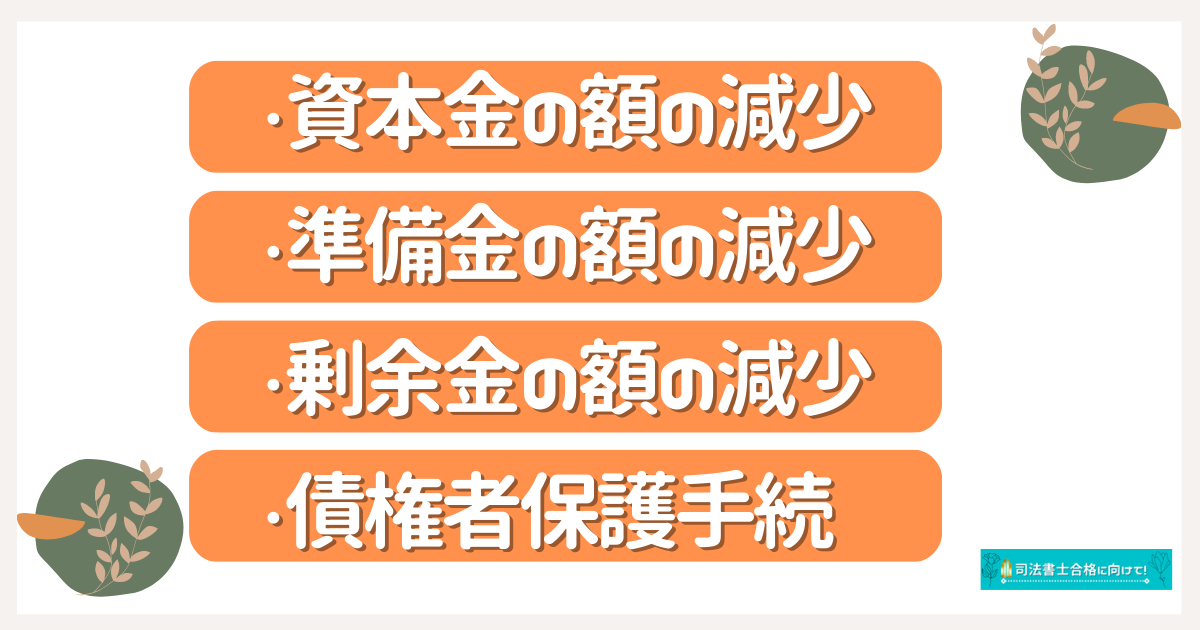

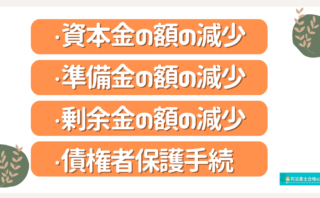

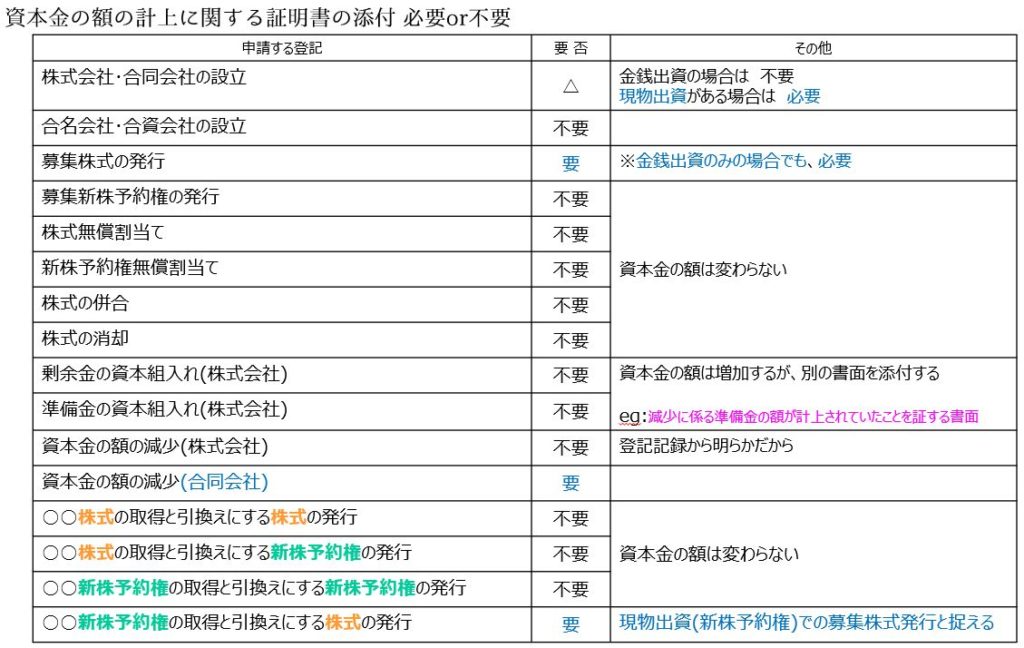

資本金の額の計上に関する証明書 計算に関する登記 2019.10.012024.07.13 【2023.1更新】資本金減少・準備金減少・剰余金減少&債権者異議&株主総会 普通決議と特別決議の違いそもそも株主総会とは?普通決議と特別決議と特殊決議の違い・比較表や、資本金減少・準備金減少・剰余金減少や、債権者保護手続について、その際の添付書面についてをまとめています。 読みたいところをタップすれば飛べる目次 資本金の額の計上に関する証明書の添付 必要or不要スクショ用画像 資本金の額の計上に関する証明書の添付 必要or不要 申請する登記 添付の要否 その他 株式会社・合同会社の設立 △ 金銭出資のみの場合は不要現物出資がある場合は必要 合名・合資会社の設立 不要 募集株式の発行 要 金銭出資のみの場合でも必要 募集新株予約権の発行 不要 資本金の額は変わらない 株式無償割当て 不要 新株予約権無償割当て 不要 株式の併合 不要 株式の消却 不要 剰余金の資本組入れ(株式会社) 不要 資本金の額は増加するが、不要【添付書面】例:減少に係る準備金の額が計上されていたことを証する書面 準備金の資本組入れ(株式会社) 不要 資本金の額の減少(株式会社) 不要 登記記録から明らかだから 資本金の額の減少(合同会社) 要 取得条項付株式・取得請求権付株式・全部取得条項付種類株式の取得と引き換えにする株式の発行 ○○株式⇒株式の発行 不要 資本金の額は変わらない 取得条項付株式・取得請求権付株式・全部取得条項付種類株式の取得と引き換えにする新株予約権の発行 ○○株式⇒新株予約権の発行 不要 取得条項付新株予約権の取得と引き換えにする新株予約権の発行○○新株予約権⇒新株予約権の発行 不要 取得条項付新株予約権の取得と引き換えにする株式の発行 ○○新株予約権⇒株式の発行 要 現物出資での募集株式の発行と捉えていく。「○○新株予約権」を現物出資として「株式の発行」する。そうすると資本金の額は増加する ***PR・広告*** 【伊藤塾】2025合格目標 学習経験者向けステディコース 【伊藤塾】2025合格目標 アドバンスコース スクショ用画像 上記のまとめ表のスクショ用画像を作成しました。暗記ツールとしてお役立てください。 【2023.1更新】資本金減少・準備金減少・剰余金減少&債権者異議&株主総会 普通決議と特別決議の違いそもそも株主総会とは?普通決議と特別決議と特殊決議の違い・比較表や、資本金減少・準備金減少・剰余金減少や、債権者保護手続について、その際の添付書面についてをまとめています。 新株予約権-発行の登記事項,払込み証書と割当日の前後,予約権行使の登記申請期限,買取請求権等新株予約権に関する、発行の登記事項,払込みがあったことを証する書面を添付?不要?,予約権行使があった場合の登記申請期限,新株予約権買取請求権,新株予約権証券 提供広告についてを、イラスト図解付きでわかりやすくまとめています。 株式分割-基準日公告,株式分割の特則/発行可能株式総数の変更の決議まとめ今回の記事は、株式分割について、 01 株式分割とは?02 株式分割をするための決議機関 a.決議事項 b.種類株式総会03 株式分割の基準日公告04 株式分割の特則-発行可能株式総数の変更 a.会社が現に2種類以上の株式を発行している場合... ***PR・広告*** 【伊藤塾/択一式】2025合格目標 司法書士厳選過去問集 【伊藤塾/記述式】2025合格目標 司法書士厳選過去問集 【LEC】2025合格目標:ターゲット攻略合格パック 【LEC】2025年合格目標:実践力PowerUp合格強化パック 【アガルート】2025合格 演習総合講義/カリキュラム(フル・ライト) 【伊藤塾】2025合格目標 学習経験者向けステディコース 【伊藤塾】2025合格目標 アドバンスコース

計算に関する登記

計算に関する登記