今回の記事の内容は、次のとおりです。

01 募集株式の発行

a.募集株式の目的が『現物出資』の場合

b.募集株式発行の決議機関

c.募集株式の割当て決議 と 株主への通知

02 会社設立

a.『現物出資』の場合

03 「募集株式の発行」と「会社設立」の現物出資の比較表

01 募集株式の発行

募集株式の発行について、

・募集株式発行の決議機関を「第三者割当て」と「株主割当て」に分けて、添付書面を含む表にまとめました。

・募集株式の割当ての決議機関を表にまとめました。

・株主への通知について

・第三者割当て(総数引受契約含む)の募集株式発行の手順を図解でまとめました。

a.募集株式の目的が『現物出資』の場合

募集株式の目的が「現物出資」の場合には、原則として、検査役の調査を受けなければなりません。

現物出資の場合で『検査役の調査』が不要なケース

現物出資の場合には、原則としては、検査役の調査を受けなければならないわけですが、次の5つの場合には、検査役の調査は不要となります。

| 1 | 募集株式の引受人に「割り当てる株式の総数」が 「発行済株式の総数」の10分の1を超えない場合 |

登記記録から明らかだから 添付書面は不要 |

| 2 | 現物出資財産について定められた「価額の総額」が 500万円を超えない場合 |

登記記録から明らかだから 添付書面は不要 |

| 3 | 「市場価格のある有価証券」でその価額が 「有価証券の市場価格」を超えない場合 |

【添付書面】 有価証券の市場価格を証する書面 |

| 4 | 弁護士、弁護士法人、公認会計士、監査法人、 税理士、税理士法人の証明を受けた場合 不動産である場合にはプラス不動産鑑定士の鑑定評価 |

【添付書面】 弁護士等の証明を記載した書面及びその附属書面 |

| 5 | 株式会社に対する金銭債権(弁済期が到来しているものに限る)で定められた価額が金銭債権に係る負債の帳簿価額を超えない場合 | 【添付書面】 金銭債権について記載された会計帳簿 |

b.募集株式発行の決議機関

募集株式発行の決議機関は、

・株主割当て

第三者割当て

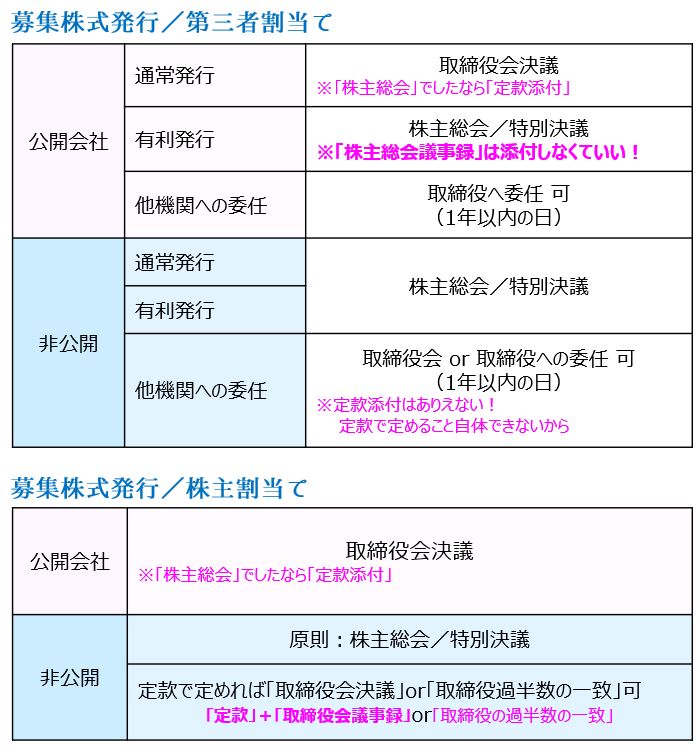

募集株式発行の第三者割当てでの決議機関は、次のとおりです。

| 公開会社 | 通常発行 | 取締役会決議 株主総会で、決議した場合は「定款添付」 |

| 有利発行 | 株主総会/特別決議 注1:「株主総会議事録」は添付しなくていい! |

|

| 他機関への委任 | 取締役への委任 可 (1年以内の日) |

|

| 非公開 | 通常発行 | 株主総会/特別決議 |

| 有利発行 | ||

| 他機関への委任 | 取締役会or取締役への委任 可 (1年以内の日) 注2:定款添付はありえない! |

株主割当て

募集株式発行の株主割当てでの決議機関は、次のとおりです。

| 公開会社 | 取締役会決議 株主総会で、決議した場合は「定款添付」 |

| 非公開 | 原則:株主総会/特別決議 |

| 定款で定めれば「取締役会決議」or「取締役過半数の一致」 可 【添付書面】 「定款」+「取締役会議事録」or「取締役の過半数の一致」 |

***PR・広告***

第三者割当て・株主割当ての決議機関の表のスクショ用画像

上記の表を、スクショ用の画像にしました。暗記ツールとしてお役立てください。

***PR・広告***

c.募集株式の割当て決議 と 株主への通知

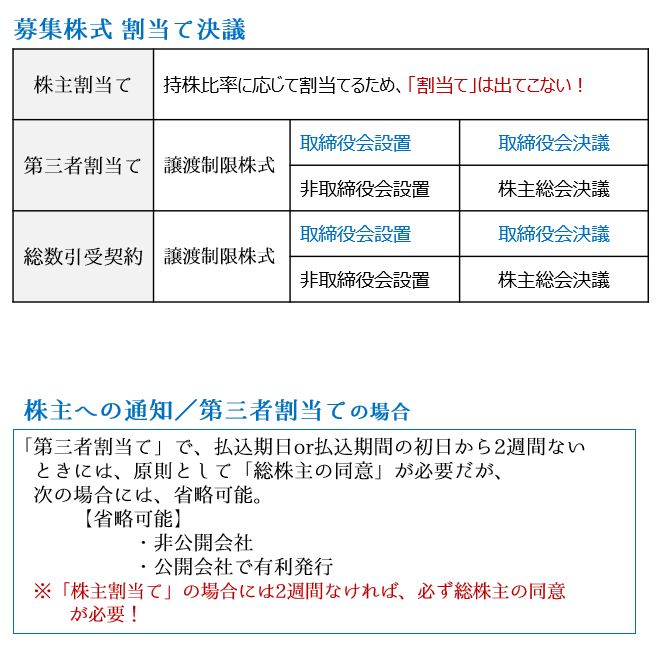

募集株式の割当て決議

募集株式の発行をすると、株式をどのように割り当てるかを決議します。

その募集株式の割当て決議機関をまとめた表は、次のとおりです。

| 株主割当て | 持株比率に応じて割り当てるため、「割当て」は出てこない! |

||

| 第三者割当て | 譲渡制限株式 | 取締役会設置 | 取締役会決議 |

| 非取締役会設置 | 株主総会決議 | ||

| 総数引受契約 | 譲渡制限株式 | 取締役会設置 | 取締役会決議 |

| 非取締役会設置 | 株主総会決議 | ||

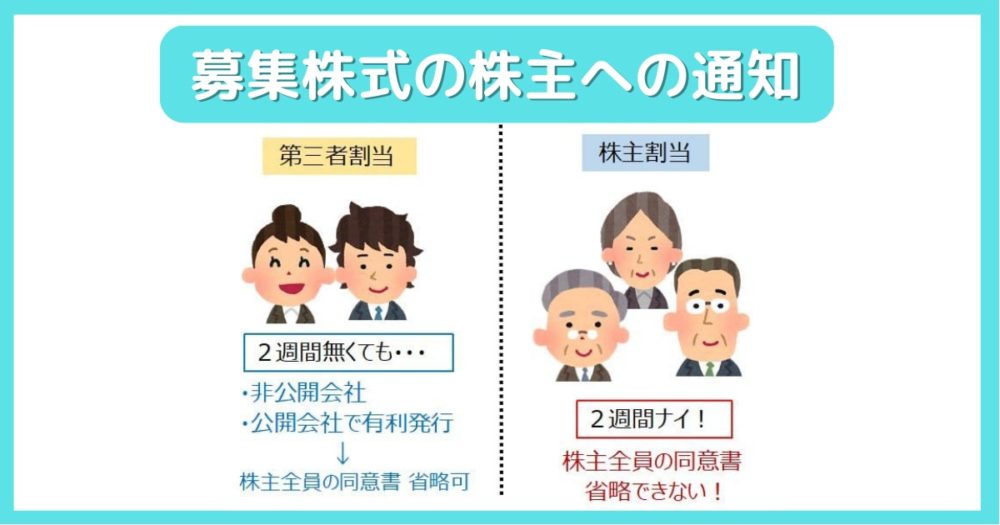

株主への通知

募集株式の発行で、第三者割当てをする場合には、原則として払込期日(払込期間の初日)の2週間前までに、既存の株主に対して募集事項の通知又は公告しなければなりません。

そして、「払込期日」or「払込期間の初日」から2週間ないときには、原則として「総株主の同意」が必要です。

ただし、次の場合には省略できます。

募集株式の割当て決議のまとめ表 と 株主への通知のまとめのスクショ用画像

上記の「募集株式 割当て決議のまとめ表」と「株主への通知のまとめ表」をスクショ用の画像にしました。

暗記ツールとしてお役立てください。

第三者割当て(総数引受契約含む)の募集株式発行の手順

第三者割当てでの募集株式の発行の手順を図解したものが次のとおりです。

***PR・広告***

02 会社設立

会社設立の際にも株式の発行をするので、「会社設立後の募集株式の発行」と混乱しやすいです。

そこで、違いをまとめてみました。

a.現物出資の場合

会社設立の際、現物出資の場合には、

・「現物出資」できるのは、発起人に限られます。

現物出資の場合で検査役の調査が不要なケース

現物出資の場合には、原則としては、検査役の調査を受けなければならないわけですが、次の3つの場合には、検査役の調査は不要となります。

| 1 | 現物出資財産について定められた「価額の総額」が 500万円を超えない場合 |

【添付書面】 設立時取締役等の調査報告書 及び 附属書面 |

| 2 | 現物出資・財産引受けについて「市場価格のある有価証券」で定款に記載された価額が「有価証券の市場価格」を超えない場合 | 【添付書面】 有価証券の市場価格を証する書面 |

| 3 | 現物出資・財産引受けについて弁護士等の証明を受けた場合 不動産である場合にはプラス不動産鑑定士の鑑定評価 |

【添付書面】 弁護士等の証明を記載した書面及びその附属書面 |

***PR・広告***

「募集株式の発行」と「会社設立」の現物出資の比較表

「募集株式の発行」と「会社設立の際」の現物出資の比較した表は次のとおりです。

| 募集株式の発行 | 会社設立 |

| 募集株式の引受人に「割り当てる株式の総数」が 「発行済株式の総数」の10分の1を超えない場合 |

※1 |

| 現物出資財産について定められた「価額の総額」が 500万円を超えない場合 |

現物出資・財産引受けについて定款の記載された価額の総額が500万円を超えない場合 |

| 「市場価格のある有価証券」でその価額が 「有価証券の市場価格」を超えない場合 |

現物出資・財産引受けについて 「市場価格のある有価証券」で定款に記載された価額が「有価証券の市場価格」を超えない場合 |

| 弁護士、弁護士法人、公認会計士、監査法人、 税理士、税理士法人の証明を受けた場合 不動産である場合にはプラス不動産鑑定士の鑑定評価 |

現物出資・財産引受けについて、弁護士等の証明を受けた場合 |

| 株式会社に対する金銭債権(弁済期が到来しているものに限る)で定められた価額が金銭債権に係る負債の帳簿価額を超えない場合 | ※2 |

誤『株式会社の成立により発起人が受取る報酬について定款に記載された価額の総額が500万円を超えない場合には、検査役の調査を受けなくてもよい。』

【解答】

会社設立の変態設立事項には「発起人が受取る報酬」は入ってません。

なので原則通り、検査役の調査を受けなければなりません。

以上、募集株式の発行の場面と会社設立の場面の比較についての記事でした。