このブログ記事に沿ったyoutube動画を作成しました。是非、youtube動画をご視聴ください。

動画がいいなと思われたら、チャンネル登録・高評価をお願いします。

根抵当権は、元本確定前のみ、全部譲渡,一部譲渡,分割譲渡をすることができます。

・根抵当権の全部譲渡

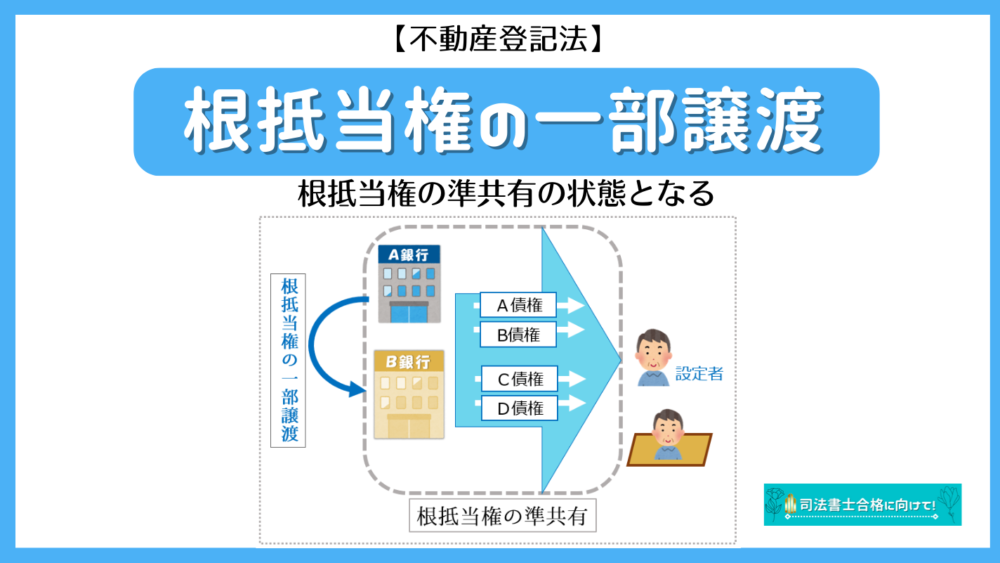

・根抵当権の一部譲渡

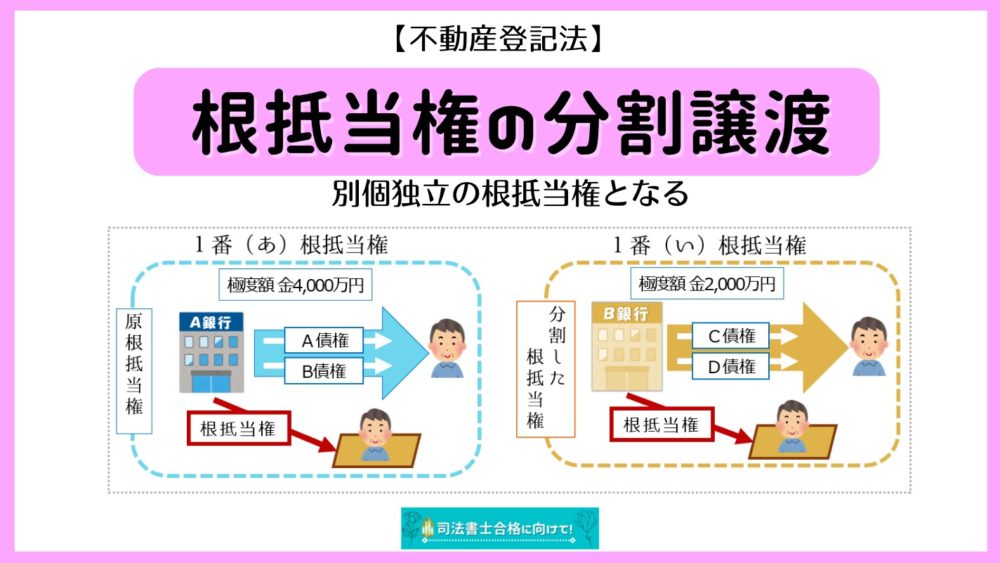

・根抵当権の分割譲渡

・さらに、「根抵当権の一部譲渡」と「根抵当権の分割譲渡」の違いをイラスト図解と登記記録例で、わかりやすく解説しています。

◆元本確定前にのみできる登記です

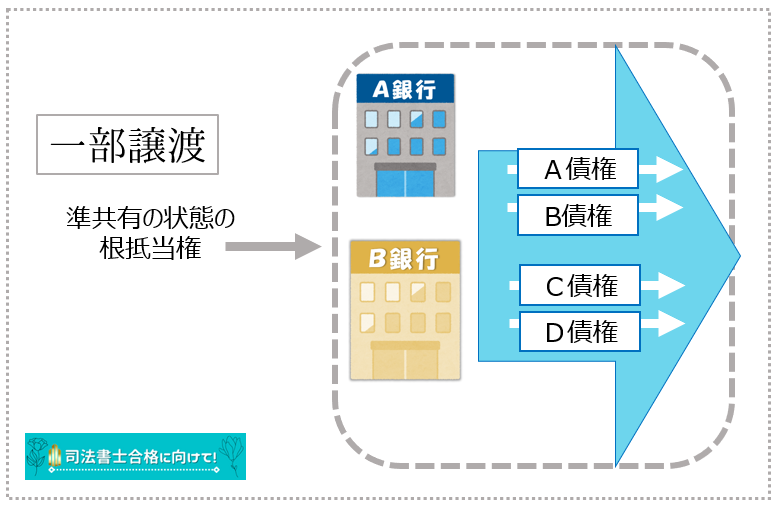

◆根抵当権を一部譲渡すると、「元の根抵当権者」と「譲受けた:根抵当権者」は準共有状態になります。

***PR・広告***

01 根抵当権一部譲渡のイラスト付き解説

「根抵当権の一部譲渡」について、イラスト付きで順を追って解説していきます。

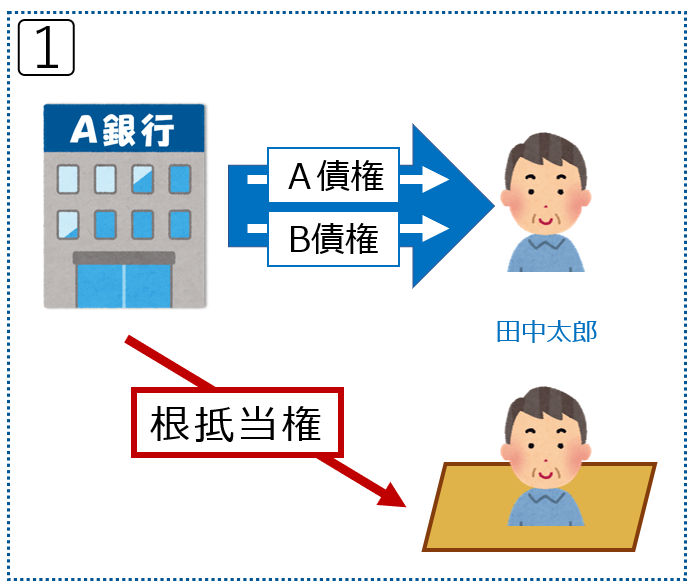

根抵当権者:A銀行 / 設定者:田中太郎

被担保債権:A債権・B債権

▼

一部譲渡人:A銀行 / 一部譲受人:B銀行 / 設定者:田中太郎

※この場合に、設定者の承諾は効力要件です

→今後は、一つの根抵当権で、

A銀行の債権(A債権・B債権)とB銀行の債権(C債権・D債権)が、担保されることになります。

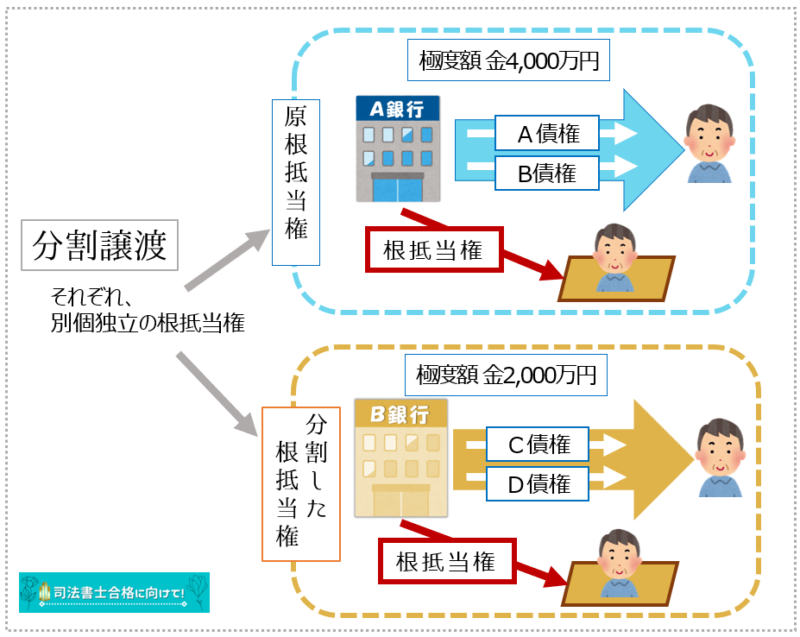

a.根抵当権の「一部譲渡」と「分割譲渡」違いのイラスト図解

根抵当権の「一部譲渡」と「分割譲渡」の違いを、イラスト図解であらわすとこんな感じです。

【根抵当権の一部譲渡】

【根抵当権の分割譲渡】

b.一部譲渡と分割譲渡の違いイラスト図解と登記記録例

根抵当権の「一部譲渡」と「分割譲渡」の違いを、イラスト図解に加えて登記記録例とあわせたものは次のようになります。

【根抵当権の一部譲渡】

| 乙 区 | ||

| 1 | 根抵当権設定 極度額 金3,000万円 債務者 田中太郎 根抵当権者 株式会社A銀行 |

|

| 付記1 | 1番根抵当権一部移転 根抵当権者 株式会社B銀行 |

|

【根抵当権の分割譲渡】

| 乙 区 | ||

| 1(あ) | 根抵当権設定 極度額 金6,000万円 債務者 田中太郎 根抵当権者 株式会社A銀行 |

|

| 付記1 | 1番(あ)根抵当権変更 極度額 金4,000万円 分割譲渡により令和○○年○月○日登記 |

|

| 1(い) | 1番根抵当権分割譲渡 極度額 金2,000万円 根抵当権者 株式会社B銀行 |

|

***PR・広告***

02 根抵当権の一部譲渡の「利害関係人」とは?

根抵当権の一部譲渡の利害関係人について解説していきます。

a.設定者は利害関係人

根抵当権の一部譲渡での利害関係人は、設定者です。そして、

大事なことなので、もう一度言います。

根抵当権の一部譲渡では、設定者の私の承諾は、効力要件です。

効力要件ということは、原因日付にも影響出てきます。

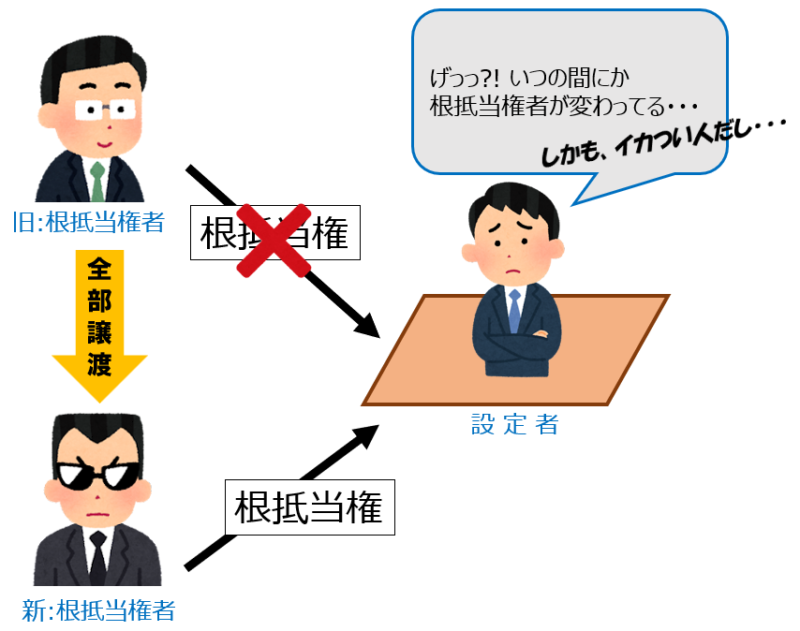

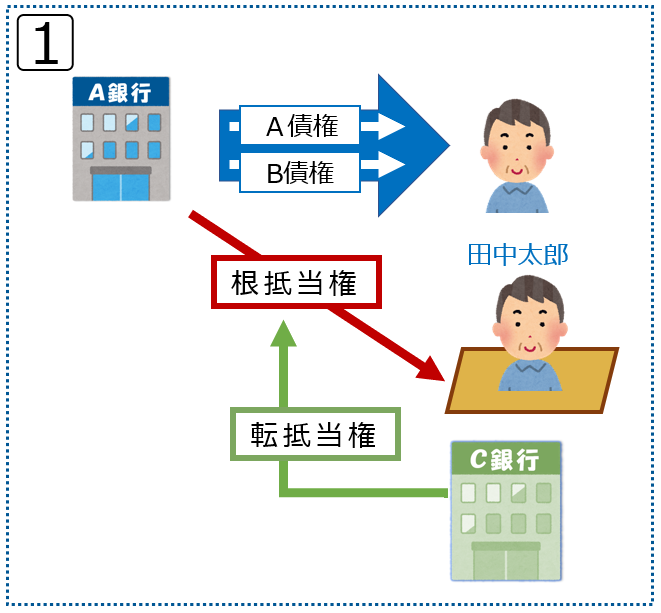

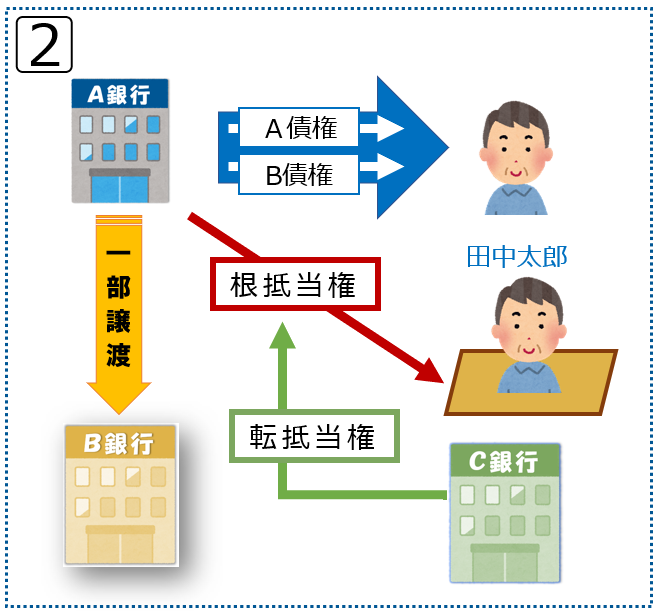

b.転抵当権者は利害関係人ではない

根抵当権の一部譲渡では、転抵当権者は利害関係人ではありません。

このことについて、イラストでわかりやすく解説していきます。

根抵当権者:A銀行 / 設定者:田中太郎

被担保債権:A債権・B債権

さらに、その根抵当権の上に、C銀行が転抵当の設定を受けています。

根抵当権者:C銀行 / 設定者:A銀行

▼

一部譲渡人:A銀行 / 一部譲受人:B銀行 / 設定者:田中太郎

▼

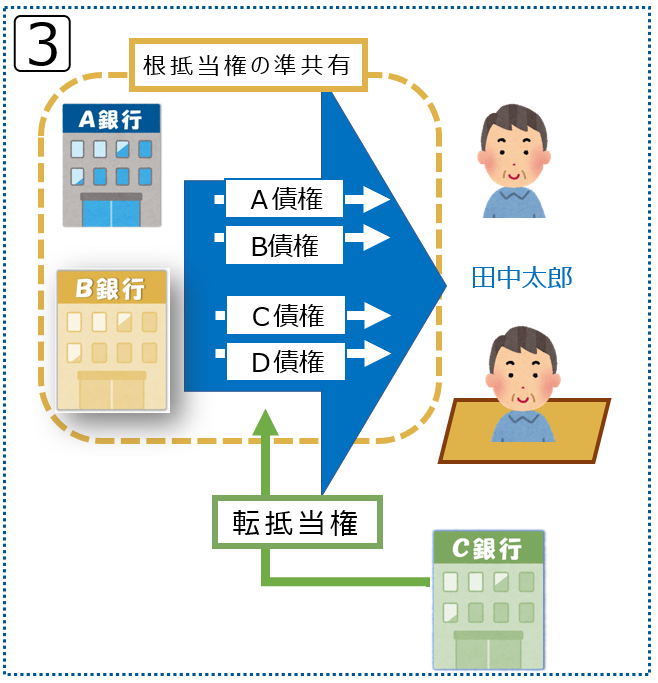

元々転抵当者だったC銀行は、根抵当権の中身(準共有になった)が変わっても、関係なくこれまでどおり、この根抵当権の転抵当権者です。

根抵当権の中身が準共有に変わろうが、転抵当権者の私の知ったこっちゃナイです。

根抵当権は、そのままですからね。

根抵当権の一部譲渡についての「転抵当権者」は利害関係はありましぇ~んw

***PR・広告***

03 申請書例

【事例】

②乙区で根抵当権 株式会社A銀行が入っています。

| 甲区 | 乙区 | ||

| 1 | 所有権保存 田中 太郎 |

2 | 根抵当権設定 極度額 金3000万円 株式会社A銀行 |

ここから、A銀行からB銀行への、根抵当権の一部譲渡がありました。

その場合の申請書は、次のようになります。

| 登記の目的 | 1番根抵当権一部移転 |

| 原因日付 | 年 月 日 一部譲渡 |

| 登記事項 | な し |

| 申請人 | 権利者 株式会社B銀行(会社法人等番号 ◯◯◯◯) 義務者 株式会社A銀行(会社法人等番号 ◯◯◯◯) |

| 添付情報 | 登記原因証明情報 株式会社A銀行の乙区1番の登記識別情報 田中太郎(設定者)の承諾書 (←効力要件:日付に影響あり!) 会社法人等番号 代理権限証明情報(各委任状) |

| 課税価格 | 金1500万円 |

| 登録免許税 | 金3万円(←2/1000) |

登記の実行は?

「根抵当権の一部譲渡」の登記の実行は、付記登記で実行されます。

04 登録免許税

登録免許税の計算は、

課税価格:極度額 ÷「一部譲渡後の共有者の数」

極度額が3,000万円だった場合には、金3000万円 ÷2=1500万円

登録免許税:金1500万円 ✕2/1000=3万円

・・・となります。

譲受人が複数ある場合の課税価格

登録免許税の計算で、注意が必要なのは、譲受人が複数人いる場合の「課税価格」です。

【Aから「B・C・D」へ一部譲渡する場合】

課税価格:極度額 ÷「一部譲渡後の人数」✕「譲受人の人数」

金3000万円÷4✕3=2250万円

登録免許税:2250✕2/1000=4万5000円

以上、根抵当権の一部譲渡についてでした。

お疲れ様でした。